老後の自分年金づくりに役立つ「iDeCo」(イデコ・個人型確定拠出年金)。このところ、より多くの人が利用できるようになったこともあって加入者は増加。2022年1月時点でおよそ230.9万人もの人が加入しています。でも、利用にあたって注意してほしいことも。今回はiDeCoを利用するときに知っておきたい意外な注意点を紹介します。

◆税金を節約しながら老後のお金を準備するiDeCo

iDeCoは、国民年金や厚生年金といった老後の公的年金の上乗せ分を作る制度です。自分で掛金を出して、運用商品(定期預金・保険・投資信託)を選び、運用します。運用成績がよければ、受け取れる金額も多くなります。

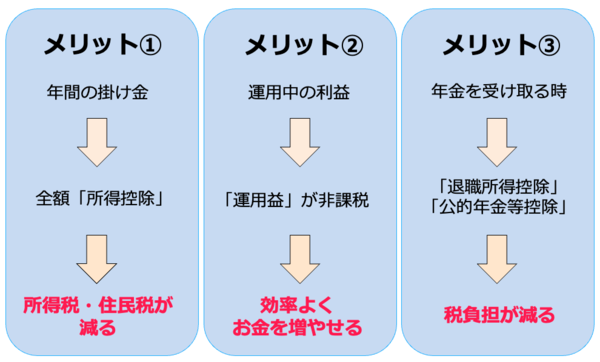

iDeCoの大きなメリットは、掛金の拠出時・運用中・受け取り時の3つの場面で税制優遇が受けられることです。

●iDeCoの3つの税制メリット

iDeCoの掛金は、全額を所得控除できます。これによって、所得税を計算するときのもととなる課税所得が減るため、所得税を減らせます。そのうえ、翌年の住民税も減らせます。

たとえば、企業年金や企業型確定拠出年金の制度のない会社員の方が毎月の掛金の上限金額(2万3000円)を出した場合、年間の掛金の合計(27万6000円)をその年の給与所得から減らせます。仮に所得税率が10%の人なら、所得税が2万7600円、住民税(一律10%)も2万7600円節税できます。

また、iDeCoの運用益は非課税になります。通常、銀行の定期預金の利息や投資信託で得られた売却益や分配金といった利益には20.315%の税金がかかります。しかし、iDeCoを通して定期預金や投資信託を利用した場合、利益には課税されません。税金がかからない分、それだけ多くのお金を運用に回すことができるので、利息が利息を生む複利効果も期待できます。

さらに、iDeCoは原則60歳から受け取りますが、受け取り時にも「退職所得控除」や「公的年金等控除」といった税制優遇が利用できます。

このようにiDeCoは大きな税制優遇を生かしてお金が増やせるので、ぜひ利用してほしいのですが、一方で注意していただきたいこともあります。

◆iDeCoの注意点1:年末調整・確定申告をする必要がある

iDeCoの掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、毎年の所得税や住民税を減らすことができます。しかし、iDeCoを利用するだけで自動的に減るわけではありません。これらの所得控除を受けるには、年末調整または確定申告をする必要があります。

iDeCoの掛金の年末調整・確定申告には、国民年金基金連合会から届く「小規模企業共済等掛金払込証明書」が必要です。毎年10月ごろ(10月〜12月に初回の掛金の引き落としがあった場合は翌年1月ごろ)に郵送で届きます。

会社員・公務員の方は年末調整のときに小規模企業共済等掛金払込証明書を提出して手続きします。また、自営業やフリーランスの方や、年末調整をし忘れた会社員・公務員の方は確定申告で手続きを行います。

これらの手続きをしないと、掛金の所得控除がされず、節税ができない...ということになってしまうので、忘れずに手続きをしましょう。

◆iDeCoの注意点2:掛金から手数料が差し引かれる

iDeCoの掛金の最低金額は月5000円です。上限金額は働き方や企業年金があるかないかなどによって異なりますが、月1万2000円〜6万8000円となっています。しかし、毎月この金額で商品が買い付けられるわけではありません。掛金から手数料が差し引かれるからです。

iDeCoでは、どの金融機関を利用しても、加入時に2829円(税込)の口座開設手数料が必ずかかります。また、運用中も毎月171円(税込)の収納手数料・事務委託手数料が必ずかかります。また、金融機関によってはさらに月数百円程度の運営管理手数料がかかる場合があります(SBI証券・楽天証券・マネックス証券・イオン銀行など、運営管理手数料が無料の金融機関もあります)。

これらの手数料は、毎月の掛金の中から自動的に差し引かれます。

iDeCoに加入して月1万円の掛金を出すと、1か月目は最低でも2829円+171円=3000円の手数料が必ずかかります。ですから、1か月目の資産の買付金額は7000円。運営管理手数料がかかる場合は7000円未満になってしまうこともありえます。

また、2か月目以降も、掛金から171円の手数料が引かれていきますので、資産の買付金額は9829円。運営管理手数料がかかる場合はもう数百円少ない金額になってしまいます。

171円という手数料は大した金額でないと思われるかもしれませんが、年間に直すと2052円、20年なら4万円以上にもなってしまいます。iDeCoの掛金に関わらず171円かかりますので、投資の効率を考えると最低でも月1万円、できればそれ以上の大きな金額でスタートしたいところです。また、運営管理手数料のかからない金融機関を選ぶのもポイントといえるでしょう。

◆iDeCoの注意点3:転職したあとの「自動移換」に要注意

確定拠出年金には個人型のiDeCoのほかに、企業が出した掛金を運用して年金を作る企業型確定拠出年金(企業型DC)があります。これらの資産は、転職・退職の際に資産を移換して運用を続けることができます。

たとえば企業型DCを利用していた方が転職した場合、転職先に企業型DCがあればその企業型DCに資産を移して運用できますし、企業型DCがない場合はiDeCoに資産を移して運用ができます。また、iDeCoに加入している人が企業型DCのある企業に就職した場合に、企業型DCに移換することも可能です。

移換では、それまで保有してきた商品を売却し、移換先で新たな運用を行います。この手続きは、退職日の翌日(加入者資格喪失日)のある月の翌月から6か月以内に行う必要があります。しかし、この手続きをしないでいると、これまで築いた資産が国民年金基金連合会に自動移換される恐れがあります。

自動移換には、次のようなデメリットがあります。

・自動移換されるときに4348円(税込)の手数料がかかる

・資産はすべて現金の状態で管理され、運用ができない

・毎月、52円(税込)の管理手数料が引かれる

・自動移換中は確定拠出年金の通算加入者等期間とならないため、受給のタイミングが最大65歳まで遅れる可能性がある(60歳から受け取るには、通算加入者等期間が10年以上必要)

・自動移換されたお金を受け取るには、iDeCoや企業型DCへの移換が必要

・自動移換されたお金をiDeCoや企業型DCに移換するときには1100円(税込)の手数料がかかる

自動移換されると、運用ができず、手数料だけ減っていく状態になってしまいます。そうなる前に、必ず移換の手続きを行いましょう。特に、企業型DCからiDeCoへの移換は自分でする必要があるので要注意。

移換手続きをしなくても、新たにiDeCoや企業型DCに加入して本人情報が一致した場合には、新しい口座に資産を移換してくれる場合があります。しかし、確実に移換するためにも、自分で手続きをすることをおすすめします。

iDeCoは将来のお金をお得に用意できる制度。ぜひ活用していただきたいのですが、控除の申請、手数料、移換の手続きなど、勘違いしていると損してしまうこともあります。正しく理解して、必要な手続きをとるようにしましょう。

高山 一恵

CFP(日本FP協会認定)

1級ファイナンシャル・プランニング

技能士(国家資格)

DCプランナー1級

慶應義塾大学文学部卒業。

2005年に女性による女性のためのファイナンシャルプランニングオフィス、株式会社エフピーウーマンの設立に参画し、10年間取締役を務め、退任。

その後、代表の頼藤と出会い、想いが一致し、2015年に株式会社Money&Youの取締役へ就任。女性FPと女性をつなぐマッチングサイト「FP Cafe」の事業に注力している。

FPとして活動をして以来、一貫して結婚、出産、夫の転勤、親の介護など人生の多くの転機が訪れる女性にこそお金の知識が必要不可欠だと思い、講演、執筆、個人マネー相談等さまざまなチャネルを通して、「女性」にお金の知識を伝えるべく精力的に活動を展開している。

明るく、親しみやすい性格を活かした解説や講演には定評がある。